30.09.2022

Видит око, да зуб неймет? Как видит рынок первичного жилья потенциальный покупатель

В течение последних трех лет Воронеж регулярно появляется в топе разных рейтингов по вводу в эксплуатацию нового жилья. Это и неудивительно. Область у нас большая, людей много, и жилье нужно всем. В региональной прессе время от времени всплывает тема дефицита жилья. Его, по мнению экспертов, у нас в области катастрофически не хватает. Это является логичным и рациональным объяснением масштабного жилищного строительства, благодаря которому Воронеж и оказался в топе всех рейтингов. А как выглядит эта ситуация глазами потенциального покупателя? Давайте попробуем разобраться с ситуацией на рынке новостроек.

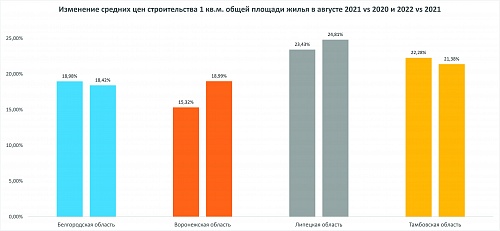

Начнем с оценки изменения средней стоимости строительства 1 кв. м общей площади (оценка проведена на основании данных Единой информационной системы жилищного строительства, далее ЕИСЖС). Не будем глубоко погружаться в историю: то, что жилье постоянно и повсеместно дорожает, давно не является новостью. Рост средних цен строительства в августе 2021 года по отношению к августу 2020 года и в августе 2022 по отношению к августу 2021 можно увидеть ниже. Резких перепадов не наблюдается.

Давайте посмотрим на то, что более актуально, — на изменение средних цен строительства, которое произошло в 2022 году, и сравним темп роста с февраля по август и тот же показатель за год. Заодно посмотрим, как обстоят дела в соседних с Воронежской областях.

На первый взгляд, никаких катастрофических цифр, показывающих кратный рост стоимости жилья, мы не видим. Но, как мы знаем, за средними значениями может прятаться довольно широкий размах абсолютных значений. Поэтому мы у себя в агентстве «Маркетинг «BezVody» решили посмотреть, как изменились цены в отдельных новостройках Воронежа по сравнению с началом года. Мы проанализировали более 30 новостроек, возводимых такими крупными застройщиками, как «ДСК», Развитие», «Выбор», «Инстеп» и др., и обнаружили, что средняя стоимость 1 кв. м общей площади в некоторых домах практически не изменилась, но есть объекты, в которых цены выросли на четверть. Наши расчеты показали среднее подорожание около 10 %, что практически совпало с данными ЕИСЖС по Воронежской области.

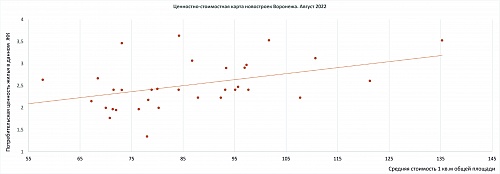

На следующем этапе анализа мы соотнесли потребительскую ценность со средней ценой 1 кв. м общей площади, положили это все на координатные оси и добавили линию тренда. Так мы получили ценностностоимостную карту. Каждая точка на этой карте — это новостройка.

Какую полезную информацию мы можем получить из этого облака точек на координатной плоскости? Мы можем оценить состояние рынка первичного жилья. В ситуации, когда рынок зрелый и насыщенный, то все точки достаточно четко выстраиваются вдоль линии тренда, демонстрируя нам зависимость цены от потребительской ценности. Глядя на эту карту, я скорее соглашусь с мнением экспертов о дефиците на рынке жилья — мы наблюдаем широкий размах ценностного предложения в ценовом сегменте от 70 до 105 тыс.руб за 1 кв.м..

Начнем с оценки изменения средней стоимости строительства 1 кв. м общей площади (оценка проведена на основании данных Единой информационной системы жилищного строительства, далее ЕИСЖС). Не будем глубоко погружаться в историю: то, что жилье постоянно и повсеместно дорожает, давно не является новостью. Рост средних цен строительства в августе 2021 года по отношению к августу 2020 года и в августе 2022 по отношению к августу 2021 можно увидеть ниже. Резких перепадов не наблюдается.

Давайте посмотрим на то, что более актуально, — на изменение средних цен строительства, которое произошло в 2022 году, и сравним темп роста с февраля по август и тот же показатель за год. Заодно посмотрим, как обстоят дела в соседних с Воронежской областях.

На первый взгляд, никаких катастрофических цифр, показывающих кратный рост стоимости жилья, мы не видим. Но, как мы знаем, за средними значениями может прятаться довольно широкий размах абсолютных значений. Поэтому мы у себя в агентстве «Маркетинг «BezVody» решили посмотреть, как изменились цены в отдельных новостройках Воронежа по сравнению с началом года. Мы проанализировали более 30 новостроек, возводимых такими крупными застройщиками, как «ДСК», Развитие», «Выбор», «Инстеп» и др., и обнаружили, что средняя стоимость 1 кв. м общей площади в некоторых домах практически не изменилась, но есть объекты, в которых цены выросли на четверть. Наши расчеты показали среднее подорожание около 10 %, что практически совпало с данными ЕИСЖС по Воронежской области.

Попробуем разобраться в причинах наблюдаемой картины. Первая группа — новостройки с минимальным ростом средней стоимости. Что мы видим здесь? Это дома, расположенные на границе или вне пределов административной границы Воронежа, т.е. имеющие в глазах потенциального покупателя не самую высокую потребительскую ценность (о ней ниже). А еще это дома, в которых распроданы однокомнатные квартиры, в которых, как известно, стоимость 1 кв. м. всегда выше, порой существенно. Также некоторые застройщики отказались от значительного повышения цен на «товарные остатки», и, несмотря на то что большинство этих домов будет введено в эксплуатацию в ближайшем будущем, стоимость по мере приближения этого счастливого момента повышается, оставшиеся квартиры выставлены в продажу практически по ценам начала года. Возможно, что именно в этих домах массово скупалась недвижимость в конце февраля.

Диаметрально противоположная группа — новостройки, в которых наблюдается увеличение цен на 20–25 %. Наибольшее удорожание 1 кв. м можно увидеть в новостройках, состоящих из нескольких секций, ввод которых ожидается в определенной последовательности в обозримом будущем. Но квартиры в этих домах изначально отличались более высокой ценой, и поэтому в феврале их раскупили в меньшей степени. В большинстве своем это дома, обладающие более высокой потребительской ценностью благодаря расположению, наличию уже сложившейся социальной инфраструктуры и т.д.

Раз уж мы рассуждаем о том, как выглядит рынок первичного жилья глазами потенциального покупателя, то имеет смысл говорить не только ценах, но и о потребительской ценности, т.к. понимание, из чего она складывается, в итоге определяет коммерческий успех. Мы провели опрос аудитории, которая в недавнем прошлом покупала или в текущий момент планирует приобретать жилье, и выяснили, что цена квадратного метра не является определяющей при принятии решения о покупке квартиры. Цена является ограничивающим фактором, а критериями, определяющими выбор, являются район, доступность, удобство и безопасность.

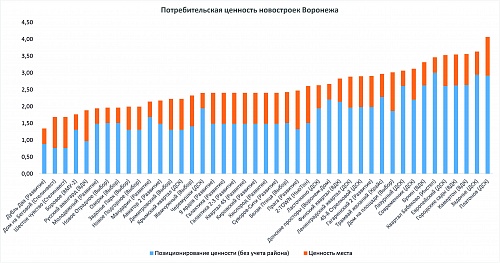

Опираясь на это, мы составили чеклист критериев выбора и провели ценностный анализ ряда новостроек. Таким образом, каждый строящийся или недавно сданный жилой дом получил некоторое количество баллов в соответствии с тем, насколько его характеристики (реальные и декларируемые после ввода) соответствуют ожиданиям. Получилась диаграмма ценности, в которой мы дополнительно выделили ту часть, которую привносит район расположения дома.

Что можно увидеть из этой диаграммы? Одним из главных факторов при покупке квартиры является район города, и для покупателя это может иметь очень большое значение. Поэтому вес этого фактора лежит в диапазоне 46–54 %. Ничего удивительного, что стоимость одного «квадрата» так сильно отличается в разных районах.

Что еще? На диаграмме чётко видны четыре «ступеньки»плато. Это группы новостроек с близкими значениями ценности, а значит, это наиболее вероятные конкуренты. Успех продаж в данном случае будет во многом зависеть от готовности покупателя пересмотреть свой начальный выбор, бренда застройщика и презентационных навыков продавцов.

Любопытно, что на диаграмме рядом встали такие объекты, как ЖК «Европейский» и «Квартал «Бабяково». Первый расположен в центре Воронежа, второй — в Новоусманском районе. Выводов из этого можно сделать много, но это — тема отдельного разговора. Также интересно соседство на диаграмме комплексов «Боровое» и «Авангард», «Черемушки» и «9 ярдов», «Финский квартал» и «Ленинградский квартал».

Какую полезную информацию мы можем получить из этого облака точек на координатной плоскости? Мы можем оценить состояние рынка первичного жилья. В ситуации, когда рынок зрелый и насыщенный, то все точки достаточно четко выстраиваются вдоль линии тренда, демонстрируя нам зависимость цены от потребительской ценности. Глядя на эту карту, я скорее соглашусь с мнением экспертов о дефиците на рынке жилья — мы наблюдаем широкий размах ценностного предложения в ценовом сегменте от 70 до 105 тыс.руб за 1 кв.м..

Также необходимо отметить, что некоторая часть новостроек стремится к линии тренда, и это свидетельствует о движении к сбалансированности цены и предложения. Совсем «диким» первичный рынок жилья назвать нельзя: происходят процессы его структурирования и ориентированности на клиента. Особенного внимания заслуживают точки, которые сильно отстоят как вверх, так и вниз от линии. Первые — это потенциальная заявка на лидера рынка, и имеет смысл рассмотреть их опыт как отраслевой Best Practice. Вторые, наоборот, аутсайдеры, и тут застройщику стоило бы пересмотреть модель ценообразования и коммуникации и сформировать концепцию перспективного ценностного наполнения жилого комплекса, чтобы устранить перекос.

Лейла Рамазанова,

маркетинговая группа «BezVody» • ГАЛЕРЕЯ

/ ВСЕ СОБЫТИЯ